09.11.2010, 13:42

09.11.2010, 13:42

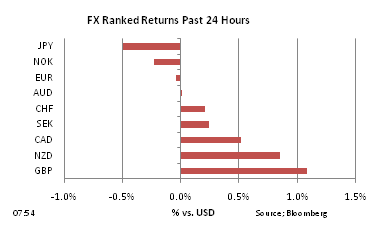

JPY: Иена, кажется, временно перехватила эстафету

JPY: Иена, кажется, временно перехватила эстафету

10.11.2010, 13:36

JPY: Банк Японии может вновь оказаться впереди...

11.11.2010, 14:12

G20 ждет разочарование

12.11.2010, 14:22

Цены на периферии и продажи евро

15.11.2010, 14:34

Сентябрьский профицит торгового баланса еврозоны превзошел ожидания

16.11.2010, 17:13

EUR: Кажется, евро бросает вызов гравитации

17.11.2010, 18:11

Объем выданных разрешений на строительство в США

18.11.2010, 18:06

Индекс ZEW для Швейцарии снизился в ноябре

19.11.2010, 19:22

Бернанке подверг критике валютную политику Китая

22.11.2010, 15:09

ЕЦБ грозит избавиться от хитроумных банков в Европе

23.11.2010, 15:02

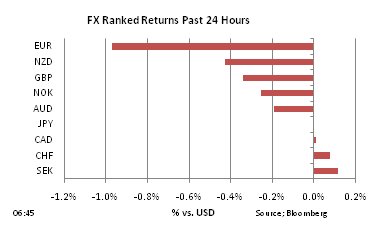

JPY: Иена хорошо падала в ноябре, но...

24.11.2010, 14:36

Хорошие и плохие новости для евро

25.11.2010, 16:48

EUR: Евро в такой среде останется под давлением до конца года

26.11.2010, 17:31

JPY: Если эскалация напряженности в Кореи сохранится...

30.11.2010, 13:41

Европейские лидеры, назад к чертежам

01.12.2010, 14:25

Ноябрьский индекс PMI для производственной сферы Германии

02.12.2010, 14:43

GBP: Кабель хорошо себя чувствовал во время ралли мировых акций

03.12.2010, 16:43

GBP: Фунт под давлением после слабых данных по PMI в сфере услуг

03.12.2010, 16:56

06.12.2010, 15:11

Индикатор уверенности инвесторов от Sentix

10.11.2010, 13:36

JPY: Банк Японии может вновь оказаться впереди...

11.11.2010, 14:12

G20 ждет разочарование

12.11.2010, 14:22

Цены на периферии и продажи евро

15.11.2010, 14:34

Сентябрьский профицит торгового баланса еврозоны превзошел ожидания

16.11.2010, 17:13

EUR: Кажется, евро бросает вызов гравитации

17.11.2010, 18:11

Объем выданных разрешений на строительство в США

18.11.2010, 18:06

Индекс ZEW для Швейцарии снизился в ноябре

19.11.2010, 19:22

Бернанке подверг критике валютную политику Китая

22.11.2010, 15:09

ЕЦБ грозит избавиться от хитроумных банков в Европе

23.11.2010, 15:02

JPY: Иена хорошо падала в ноябре, но...

24.11.2010, 14:36

Хорошие и плохие новости для евро

25.11.2010, 16:48

EUR: Евро в такой среде останется под давлением до конца года

26.11.2010, 17:31

JPY: Если эскалация напряженности в Кореи сохранится...

30.11.2010, 13:41

Европейские лидеры, назад к чертежам

01.12.2010, 14:25

Ноябрьский индекс PMI для производственной сферы Германии

02.12.2010, 14:43

GBP: Кабель хорошо себя чувствовал во время ралли мировых акций

03.12.2010, 16:43

GBP: Фунт под давлением после слабых данных по PMI в сфере услуг

03.12.2010, 16:56

06.12.2010, 15:11

Индикатор уверенности инвесторов от Sentix

|