Re: Трейдинг. Путь к обеспеченной старости.

Цитата:

Сообщение от sum iskorka

если вы хотите обеспечить себе спокойную старость, то нужно выбрать исключительно стабильный инструмент

|

Цитата:

Сообщение от sum iskorka

Поэтому, сейчас пока есть только один способ обеспечить себя в старости

|

Сравнительное исследование структуры сбережений и инвестиций в мире

Сравнительное исследование структуры сбережений и инвестиций в мире

Данный материал подготовлен на основе Allianz Global Wealth Report — глобального исследования состояния финансов домохозяйств в разных странах мира.

В исследовании Allianz 52 страны разделены на три группы:

HWC (high wealth countries) — богатые страны со средними финансовыми активами на человека больше, чем 26 800 евро.

MWC (middle wealth countries) — страны «среднего класса» с активами от 4 500 до 26 800 евро на человека.

LWC (low wealth countries) — бедные страны с активами на человека менее, чем 4 500 евро.

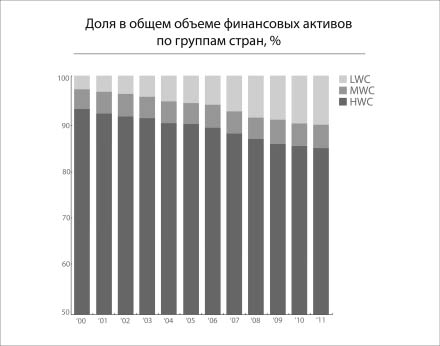

В данной таблице представлены сводные данные по объему финансовых активов, их приросту и разделению стран на группы по финансовым активам на человека. К странам с наиболее обеспеченными семьями относятся США, Япония, Швейцария (>90 000 евро на человека). Для сравнения в России, которая относится к группе LWC, на человека приходится 1 549 евро. При этом общий прирост финансовых активов в 2011 году составил 17,9%.

Всем «богатым» странам принадлежит более 85% финансовых активов домохозяйств в мире. При этом в них проживает только 18% населения. Однако доля «богатых» стран снижается (на 8 процентных пунктов с 2000 года), в первую очередь, за счет абсолютного роста доходов в бедных странах. Однако разница в средних доходах все еще значительная 70 590 евро в «богатых» странах против 2 040 евро в «бедных».

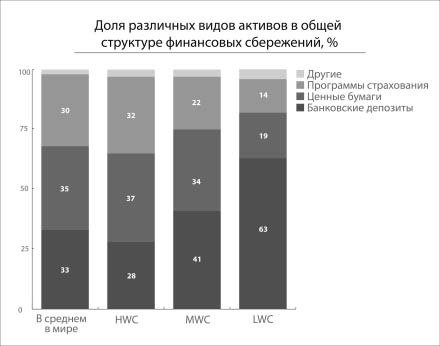

Состояние финансов домохозяйств напрямую влияет на выбор инструментов инвестирования. Так большая часть вложений в «бедных» странах приходится на консервативные инструменты — банковские депозиты (63%). В «богатых» странах доля депозитов лишь 28%, а в Северной Америке и вовсе 16%.

В «богатых» странах основная доля вложений приходится на ценные бумаги и страховые (пенсионные) программы, как например, накопительное страхование жизни.

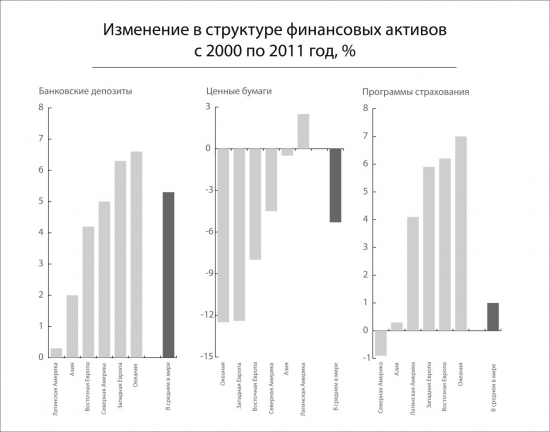

Финансовый кризис привел к снижению доли вложений в ценные бумаги и значительному увеличению доли депозитов. Несмотря на то, что согласно исследованиям вложения в акции являются наиболее доходными, их доля с 2000 года снизилась более чем на 5%.

Исследователи отмечают, что сложившаяся неопределенность в мире финансов вынуждает людей прибегать к инструментам краткосрочных сбережений — депозитам. В то же время, наиболее важной задачей в финансовой жизни человека является формирование пенсионного капитала, а ее выполнение невозможно без использования инструментов долгосрочного инвестирования — ценных бумаг и пенсионных планов. То недоверие, которое сейчас формируется вокруг долгосрочных инвестиций, может привести к отсутствию пенсионного обеспечения для целого поколения.

Выводы:

- Размер среднего финансового капитала в России более чем в 45 раз меньше, чем в «богатых» странах (1 549 евро против 70 590).

- Жители «богатых» стран предпочитают инвестировать в активы, которые позволяют защитить свои средства от инфляции — ценные бумаги, страховые накопительные планы. В «бедных» же странах жители выбирают депозиты, невзирая на их «почти нулевую» реальную доходность.

- Финансовый и долговой кризисы породили недоверие к инструментам долгосрочного инвестирования (снижение доли вложений в ценные бумаги на 5 процентных пунктов с 2000 года), что, в глобальном плане, осложняет задачу по формированию достойного пенсионного обеспечения.

Источник

30.06.2013, 10:22

30.06.2013, 10:22

Re: Трейдинг. Путь к обеспеченной старости.

Re: Трейдинг. Путь к обеспеченной старости.

Похожие темы

Похожие темы