Стоит оглянуться на ситуацию, в которой форекс оказался в конце 2013. Если и есть какое-то работающее правило для форекс, то оно примерно звучит так "что ничего не длится вечно". Форекс – это просто деньги, так что доходность денег и тем самым ожидания от центробанков являются первопричиной. Посмотрите, как «сворачивание» стало мейнстримом лексикона рынков, и не только форекса, но также и многих других.

Но также обратите внимание на сдвиги, которые сейчас доминируют. За период с 2002-го по 1-е полугодие 2008-го в валютных парах на форекс доминировали тренды и импульсы. Например, возьмём индекс доллара за первые два года этого периода. Семьдесят пять процентов времени (месяцев) доллар снижался. Доллар поднимался только в итогам одного года. Другими словами, тогда был самый настоящий медвежий рынок для доллара. Соответственно, для других – это был явный бычий рынок, особенно для осси, но также и для киви, и евро.

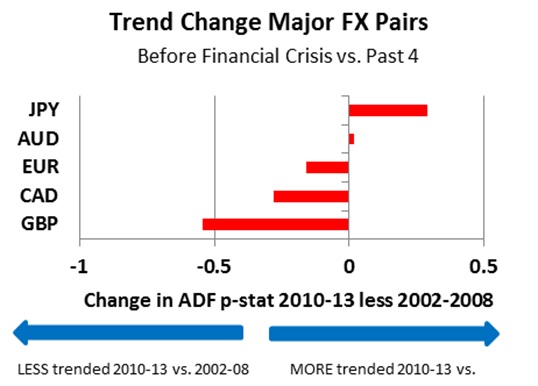

Если оставить в стороне второе полугодие 2008-го и 2009-й год, мы видим контраст между предкризисным периодом и последними четырьмя годами. Чтобы сделать это с основными валютами, я взял изменения значения p для расширенного теста Дики-Фуллера, который проверяет стационарность (бестрендовость) или обратное (повышательный или понижательный тренд) за период. Не волнуйтесь за цифры, просто посмотрите разницу между двумя периодами, поскольку это позволяет нам измерить ту степень, с которой валюта движется от сильного к слабому тренду.

Итак, график показывает, что самое значительное изменение – у стерлинга. Он вырос с 1.40 до 2.10 за 2002-2007, и в предыдущие четыре года двигался в диапазоне 1.42-1.68. Для сравнения резкое обесценение иены с конца 2012-го до середины 2013 означает, что по рассматриваемой методике (а есть и другие) иена стала более трендовой валютой за посткризисный период.

Это не облегчает жизнь тех, кто ищет больших и устойчивых трендов на рынке форекс, что чаще свойственно крупным хедж-фондам, нежели нашему среднему клиенту. И вновь, индекс доллара является общей, но вполне показательной моделью: он не выходил из коридора во второй половине 2008-го и в первой половине 2009-го. Так что сложно сказать, каким был рынок в это время – бычьим или медвежьим. А те, кто говорили о прорыве вверх на сворачивании ФРС (и ослаблении от ЕЦБ) были разочарованы динамикой цены во второй половине этого года.

В целом, волатильность усилилась в этот посткризисный период в сравнении с тем, что было до кризиса. Индекс CVIX (от Deutsche Bank), измеряющий подразумеваемую волатильность корзины валют по аналогии с VIX для акций, в среднем в 2010-2013 был на 25% выше, чем до кризиса.

Это означает две вещи для макро-игроков. Во-первых, тренды стали короче, так что когда растёт уверенность в нём, он тут же разворачивается. Во-вторых, волатильность зачастую выкидывает по стопам следующих за трендом, так как коррекции внутри тренда стали больше.

Финальный вопрос, который следует рассмотреть сперва, - это влияние центробанков и QE на валюты. В начале всё было просто. QE приводил к снижению валюты, изначально и в основном доллар, через сочетание дешевых денег и множества недооцененных активов, особенно недолларовых. Эта взаимосвязь стала значительно слабей. По факту, с начала QE3 доллар вырос, и предшественница QE (операция Твист) также проходила под рост USD. Я отмечал это изменение тренда ещё в начале 2013 (см. от RORO к MORO). Изменения в балансах центробанков (вследствие QE) стали в меньшей степени влиять на валюты, а магнитуда «сюрпризов» от данных (отклонение фактов от прогнозов) стала влиять в большей степени. Эта тенденция усиливалась на протяжении большей части года, особенно на фоне спекуляций в отношении сворачивания от ФРС, т.е. с мая по сентябрь.

Вопрос в том, собирается ли рынок сломить эту посткризисную динамику в 2014-м. По правде сказать, моё предположение, что нет, не сможем. 2013-й стал годом дивергенции, с многообещающей первой половиной и разочарованием во второй. Особенно для тех, кто ожидал устойчивого роста доллара. Чувство разочарования в долларе останется с нами, даже когда ФРС на самом деле начнёт сворачивать свою программу покупки облигаций. ФРС убеждал рынки, что сворачивание не является ужесточением, ограничивая рост рыночных процентных ставок. Более сильный доллар вероятен во второй половине года, когда сворачивание будет более завершённым. Осси останется слабейшим из основных валют, а евро продолжит удивлять силой, особенно в начале года.

21.11.2013, 12:41

21.11.2013, 12:41

Дивергенция центробаков

Дивергенция центробаков