Контекст

Контекст

Банк Франции занялся изучением потенциального воздействия DLT (технологии распределенных реестров) на финансовую систему. Первый кейсом применения блокчейна стал совместный доступ банков к хранилищу идентификаторов кредиторов (SCI) в Еврозоне.

Цели эксперимента:

1) изучение преимуществ и ограничений DLT при его использовании в реальных бизнес-кейсах;

2) оценка последствий децентрализации управления хранилищем данных;

3) повышение понимания работы DLT через конкретный кейс.

Нетехническое описание деятельности

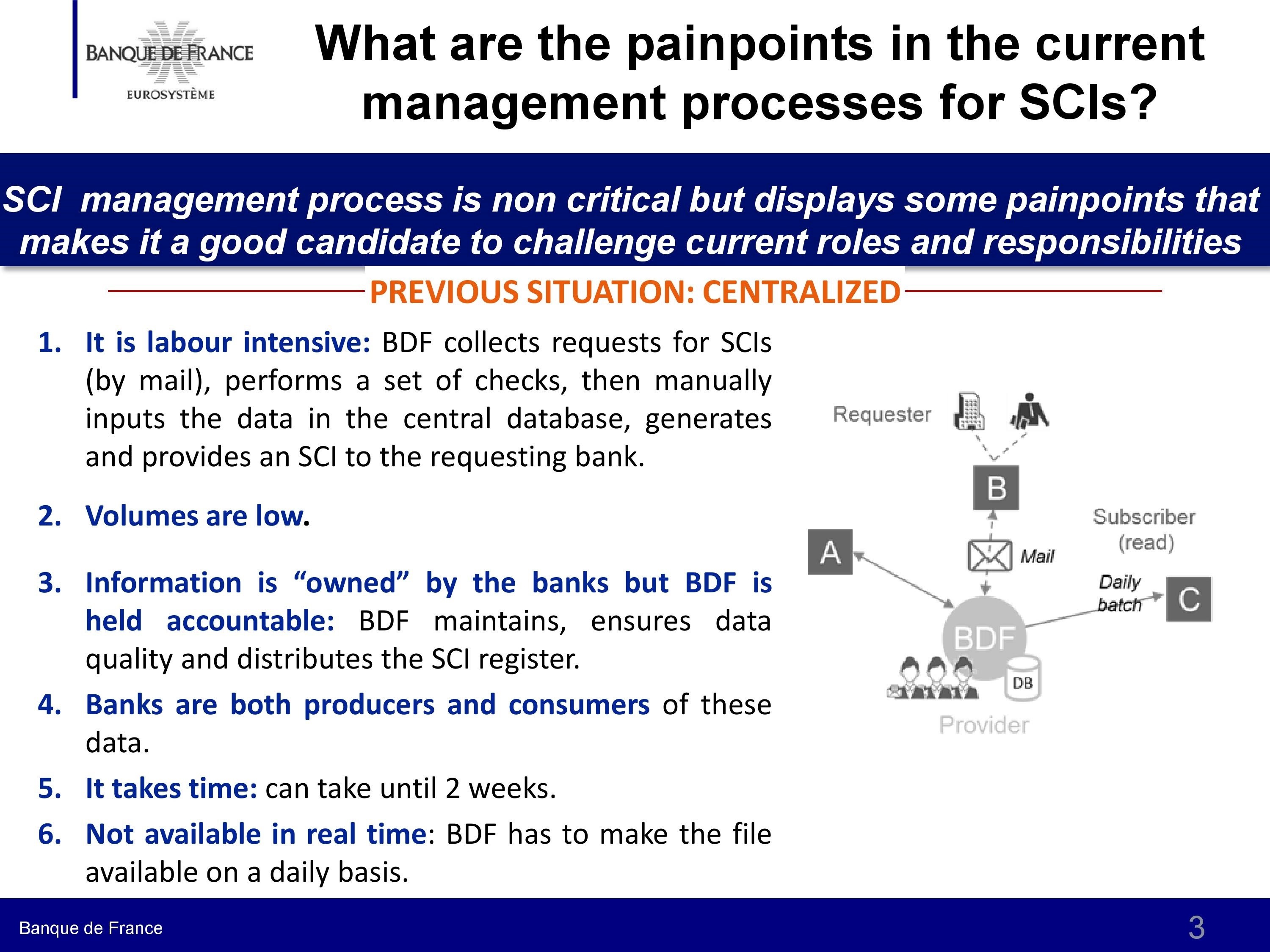

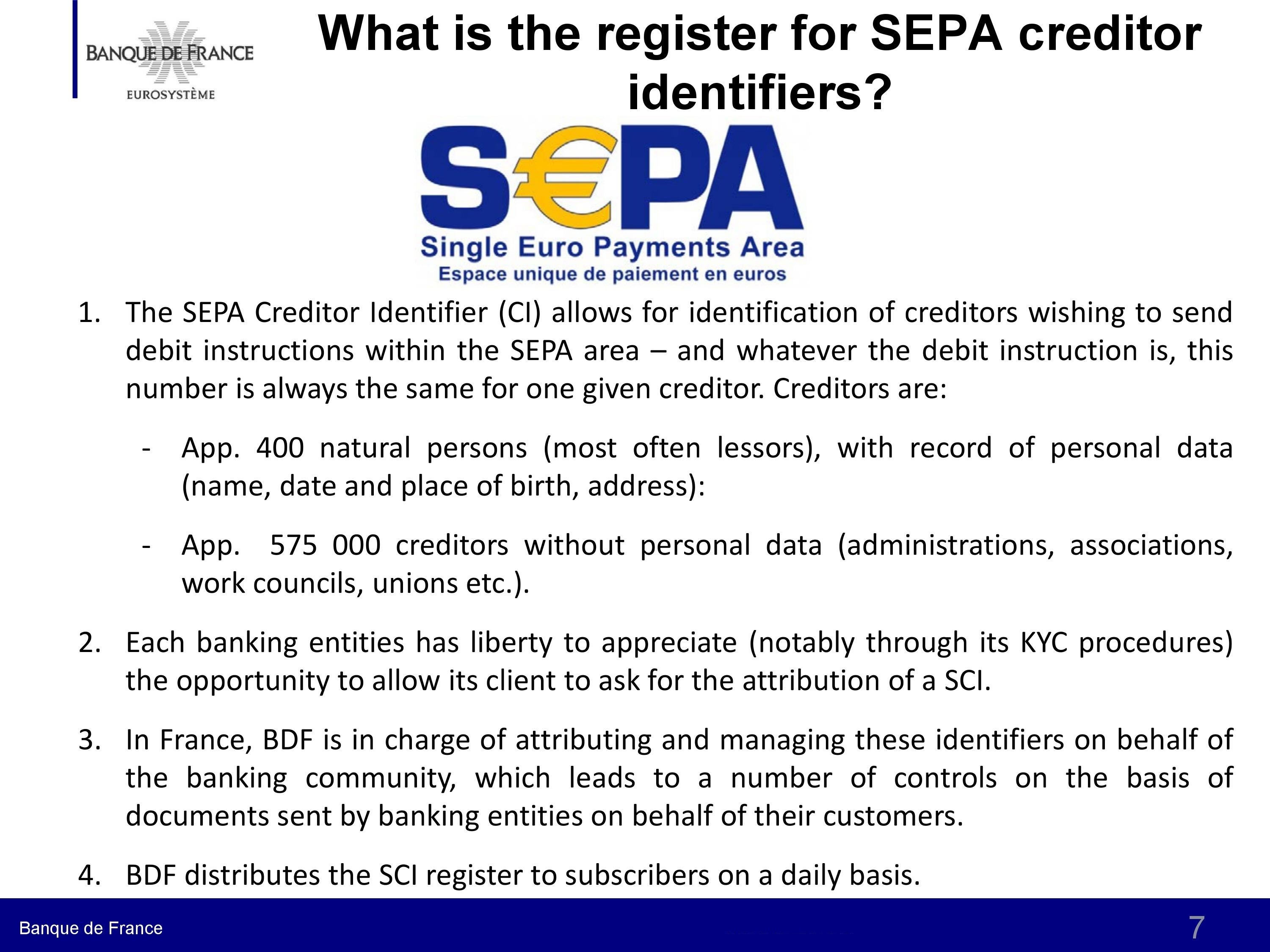

Предыдущий способ выдачи идентификаторов кредиторов был централизован. Банк Франции собирал запросы по почте, проводил ряд проверок, вручную вносил данные в центральную базу данных и затем генерировал и предоставлял номер идентификатора запрашивающему банку. Несмотря на то, что информация передается банками, «принадлежит» она Банку Франции, который обязан ее хранить, обеспечивать качество данных и выдавать по запросу идентификатор SCI. Такой централизованный способ занимал в среднем около 2-3 дней, максимальный срок - 2 недели.

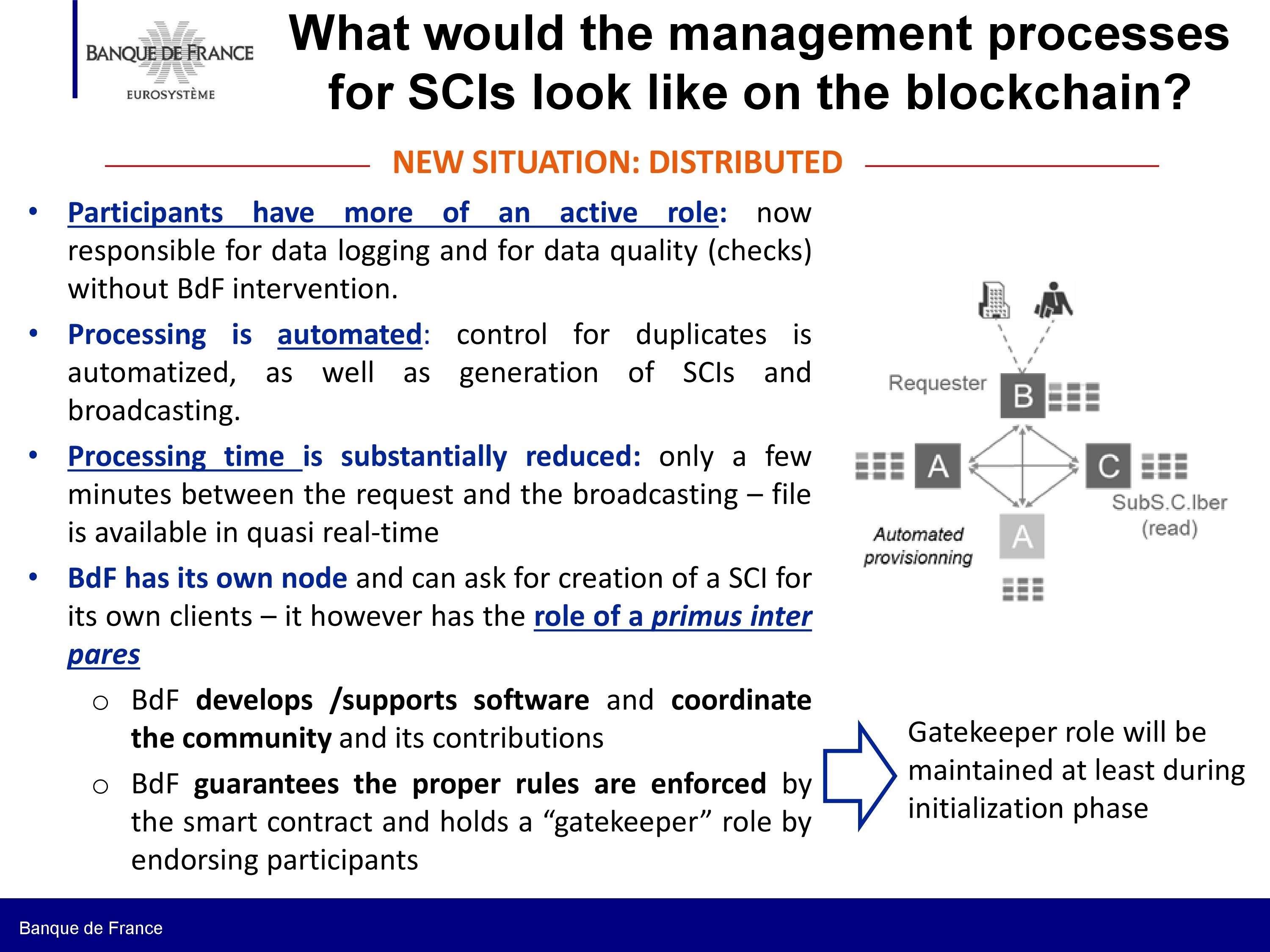

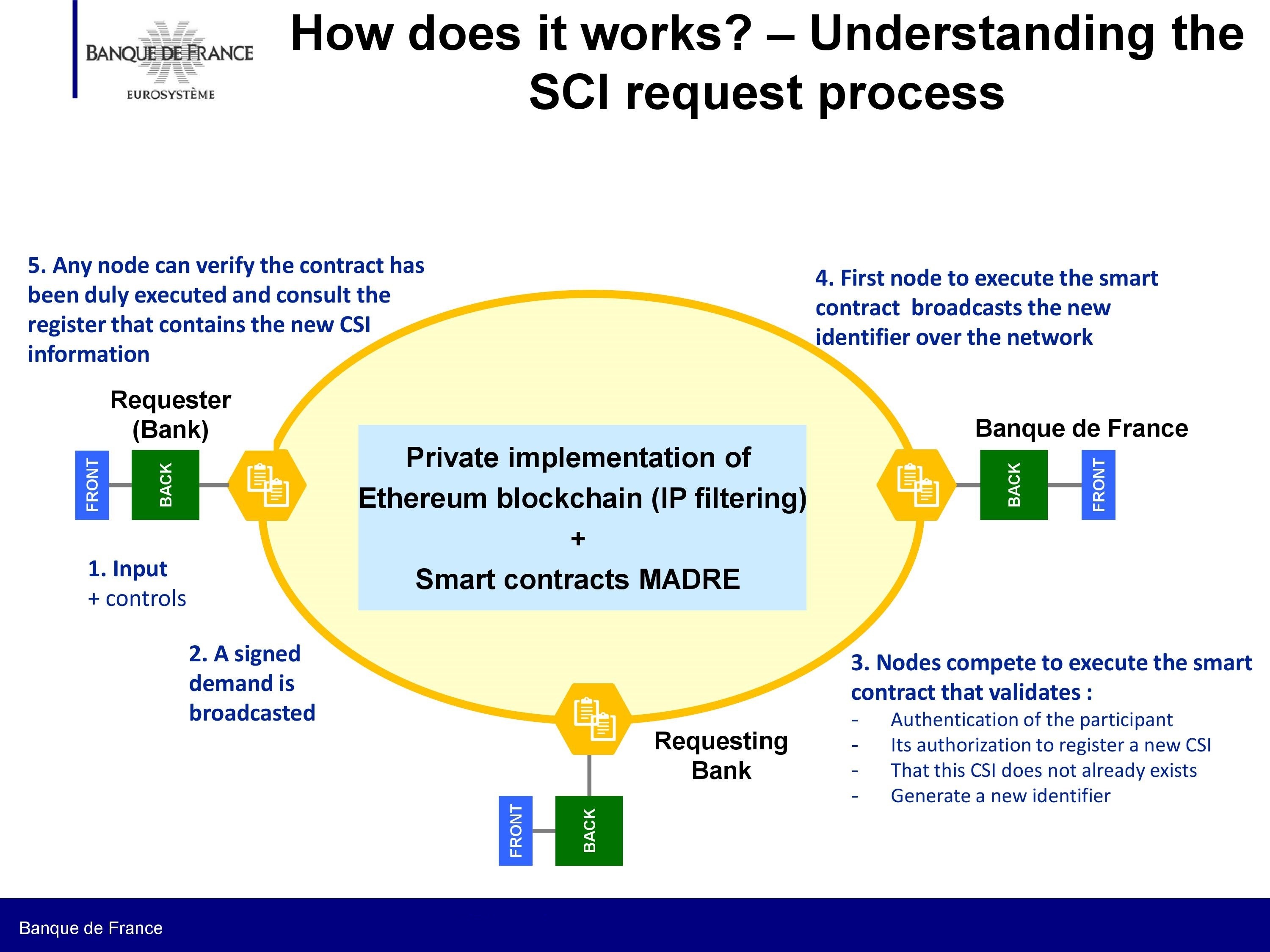

Использование блокчейна полностью меняет весь процесс и подразумевает смещение обязанностей. Подотчетность в отношении данных возвращается в банки. Запрос, обработка, генерация и дальнейшая передача идентификационного номера осуществляются через блокчейн с применением смарт-контрактов, без ручного вмешательства Банка Франции. При этом существенно сокращается время обработки: всего лишь несколько минут между запросом и передачей информации.

Технические выводы

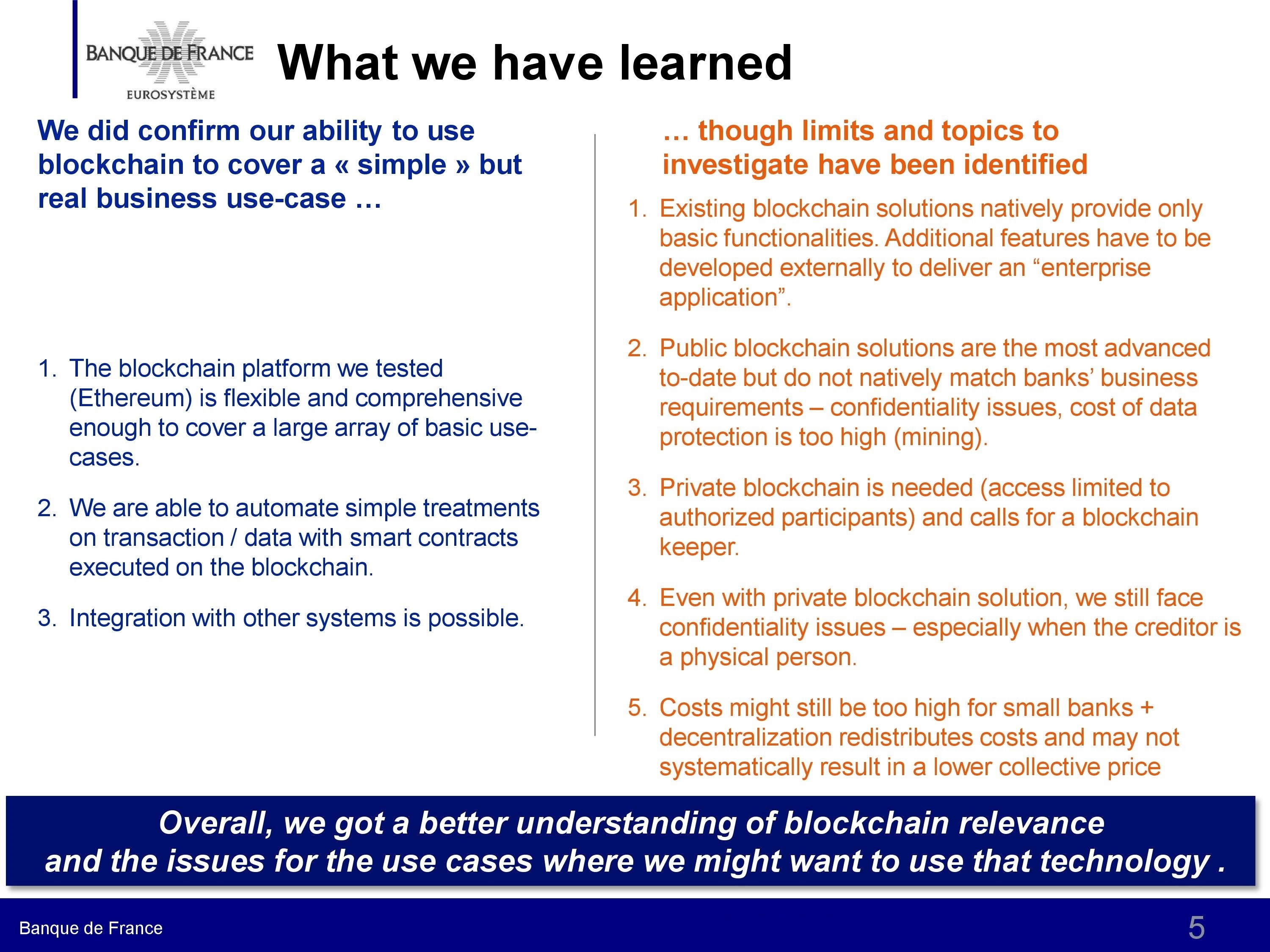

• Блокчейн-платформа Банка Франции основана на Ethereum. Ethereum является достаточно гибким и всеобъемлющим, чтобы охватить большое количество базовых вариантов использования.

• Банк Франции может автоматизировать простые методы обработки транзакций или данных с помощью смарт-контрактов на блокчейне.

• Майнинг оказался довольно затратным.

• На сегодняшний день в проекте DLT участвуют 7 французских банков (в презентации - 6).

• Возможна интеграция системы DLT Банка Франции с другими системами.

Извлеченные уроки

1. Управление. Децентрализация поднимает вопросы управления на стратегическом уровне (бизнес-модель) и операционном уровне (рабочие правила и роли). Фактически, применение блокчейна требует реинжиниринга бизнес-процесса и переосмысления отношений между всеми сторонами.

2. Стоимость. Децентрализация перераспределяет затраты и не гарантирует снижение совокупных затрат всех участников. В то же время в ходе реализации пилотных проектов на блокчейне финансовый вопрос не ставится на первое место.

3. Стандарты. Отсутствуют стандарты и механизмы взаимодействия. Это может замедлить реализацию крупномасштабных блокчейн-проектов, поскольку стоимость их воплощения зависит от того, будет ли весь проект реализован в единой экосистеме.

4. Аутентификация и доступ. Аутентификация и возможность отслеживания операций изначально обеспечивается блокчейном, однако отсутствие «онлайн-идентичности» для клиентов по-прежнему является одной из главных проблем блокчейн-приложений для B2C .

5. Конфиденциальность. По умолчанию конфиденциальность не предоставляется публичном блокчейне.

6. Возможности и масштабируемость. Применение блокчейна наиболее подходит для ограниченного числа транзакций и очень простых функций (поиск, очередность, API, тип и размер данных). Разработка внешних модулей необходима для корпоративных приложений.

Следующие шаги

• При помощи банков, участвующих в данном проекте, проводится всесторонняя оценка результатов данного эксперимента. Кроме того, дополнительно будет проведена финансовая экспертиза.

• Данный эксперимент уже позволил всем участвующим банкам проанализировать влияние и возможности, предоставляемые этой технологией.

• Можно рассмотреть вопрос о расширении области проведения эксперимента в рамках Еврозоны. Банк Франции проанализирует, есть ли в текущих условиях потребность бизнеса во Франции в использовании технологии распределенного реестра.

• Кроме того, в настоящее Банк Франции рассматривает другие варианты применения технологии распределенного реестра.

24.03.2018, 15:12

24.03.2018, 15:12