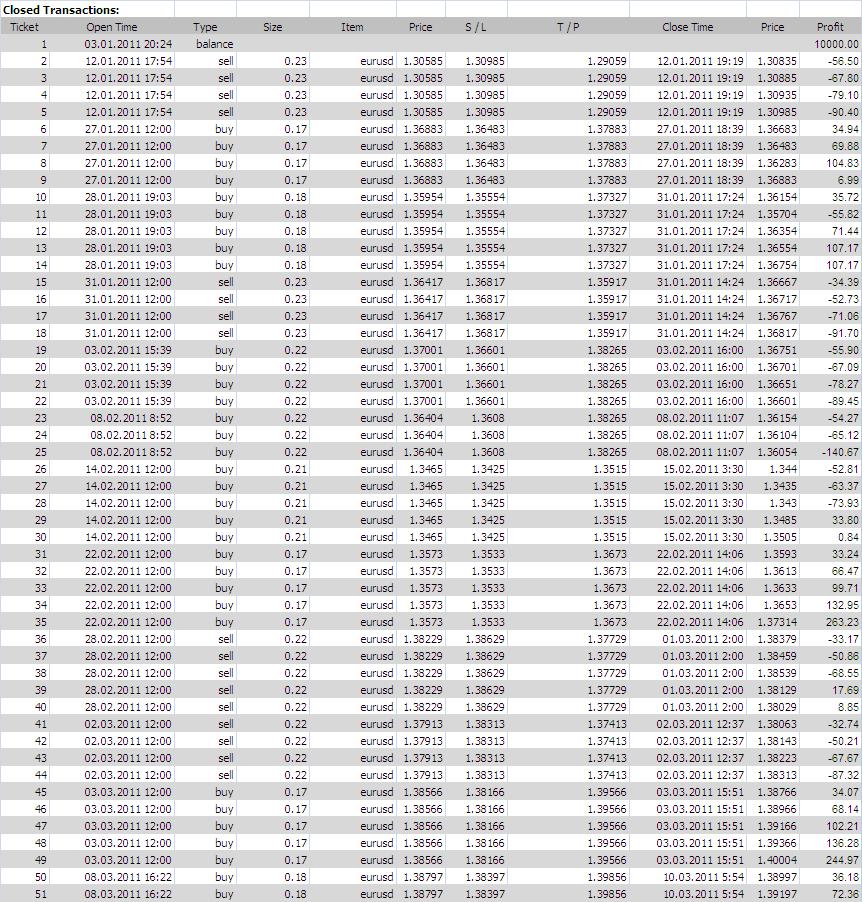

Приветствую!..

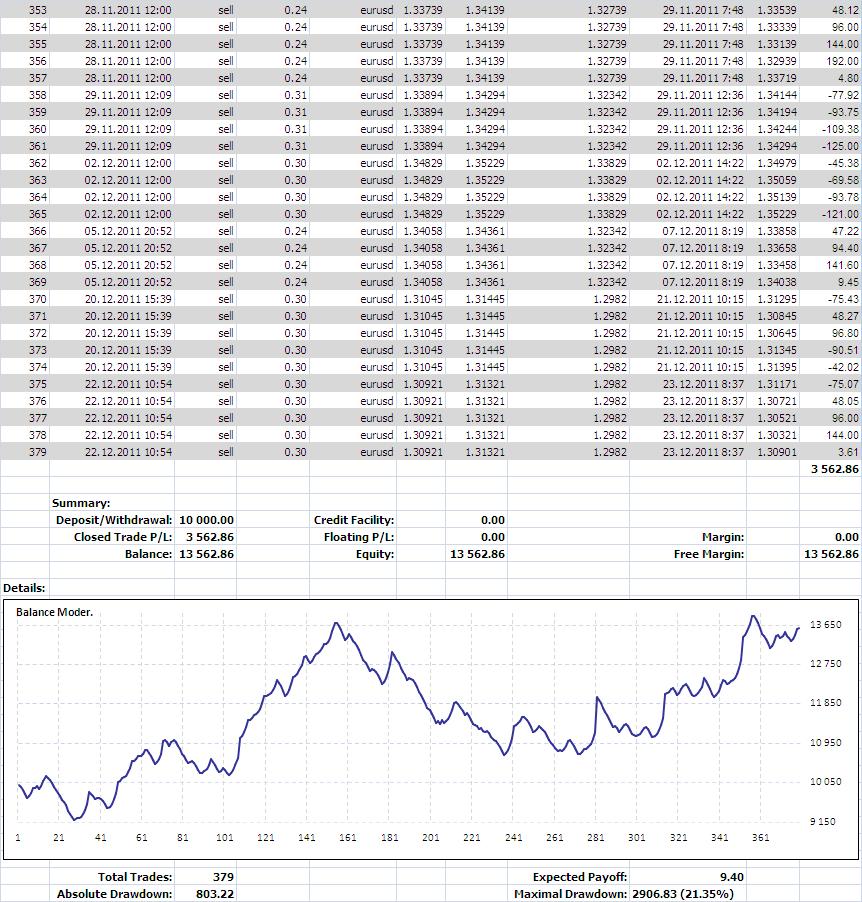

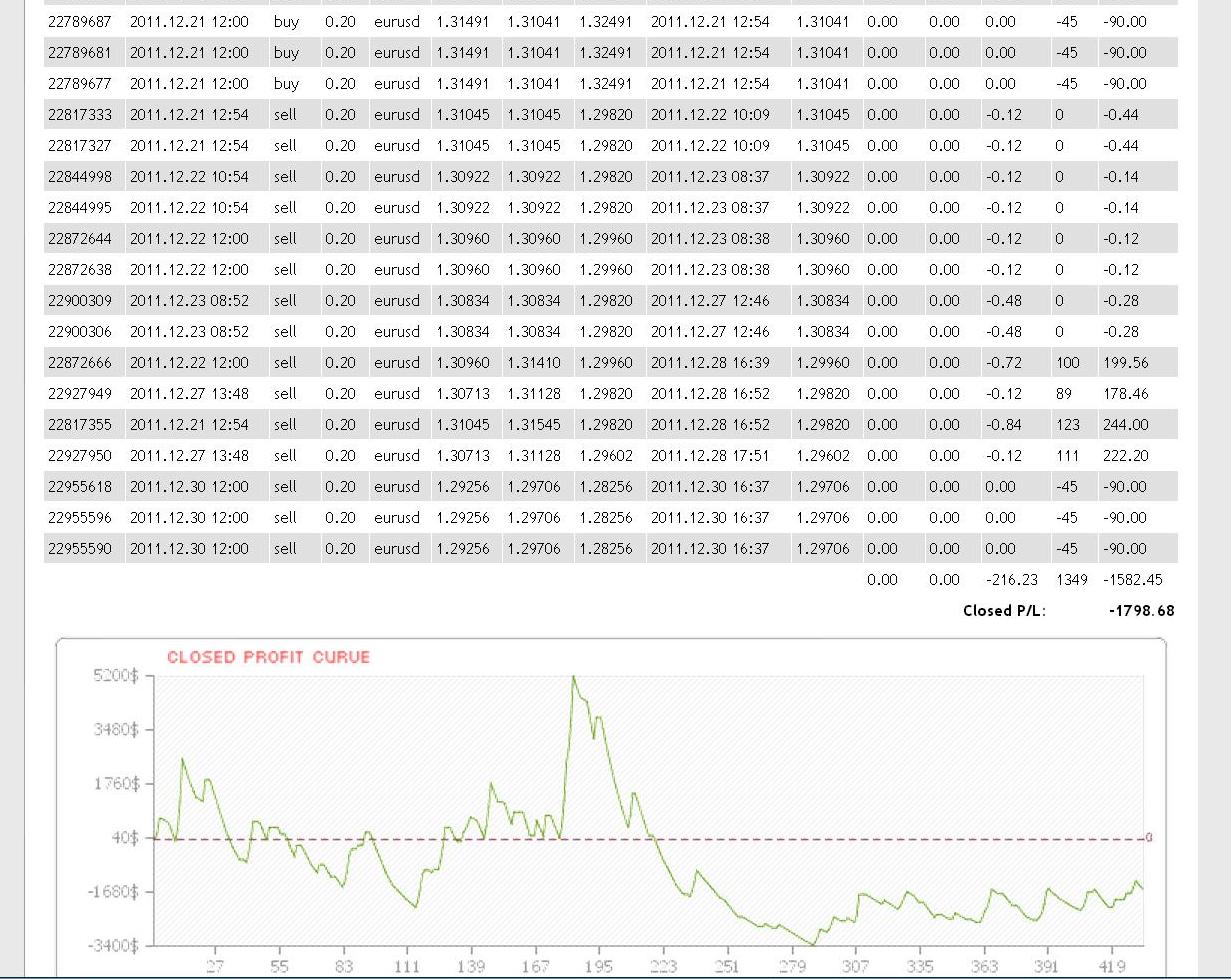

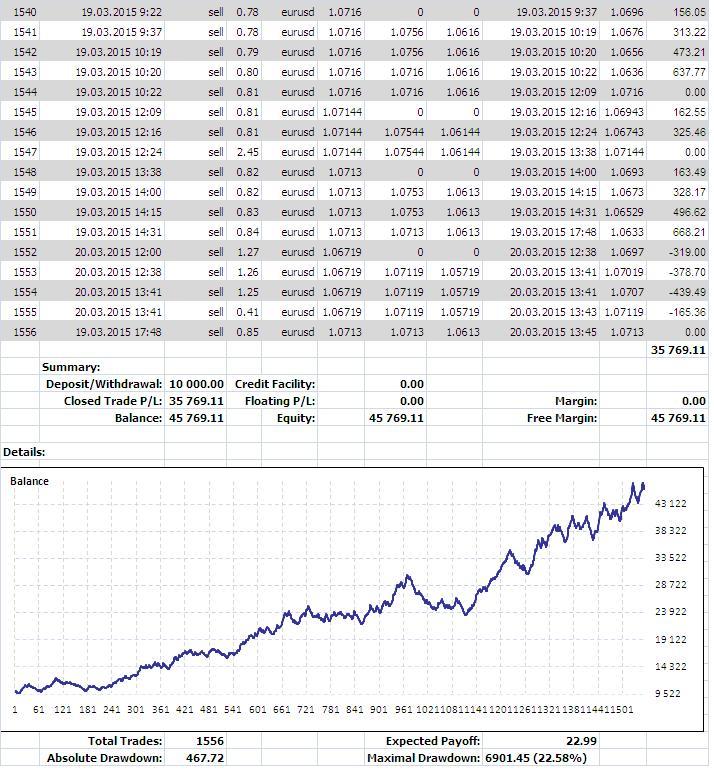

Закончено моделирование работы новой торговой системы Smooth за 2012-14 годы, т. е. последние три года. Чтобы не загружать тему полными стейтментами выкладываю только финальные графики с Summary.

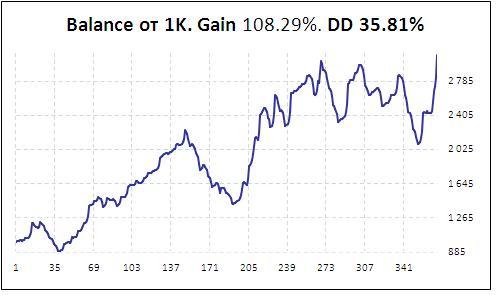

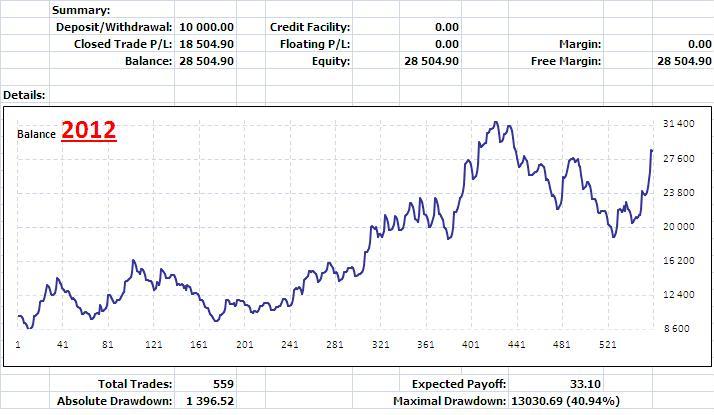

Кривая баланса 2012 года:

График EURUSD D1. 2012 год:

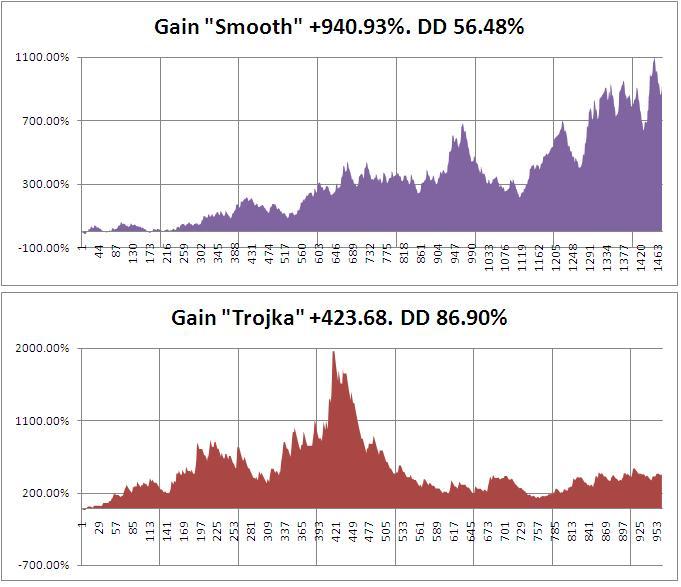

Год был неплохой с точки зрения долгосрочных трендов, причем, в обе стороны. В июле четко виден разворот. Волатильность была на приличном уровне и результат торговли, соответственно, положительный. Прибыль +185% с максимальной относительной просадкой в 40.94%, но с абсолютной всего - $1396.52. Мат. ожидание 33.10 при общем количестве сделок 559.

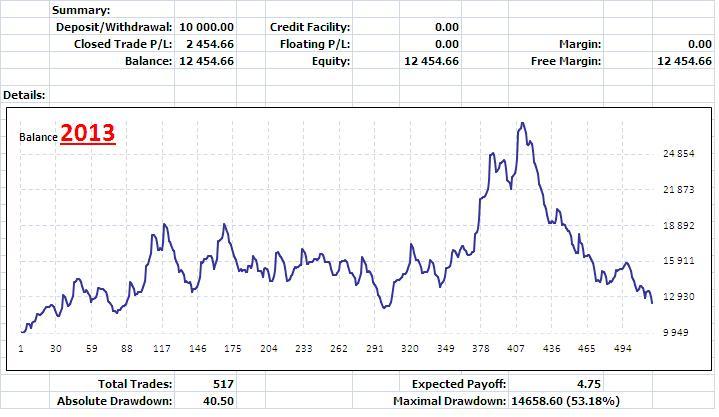

Кривая баланса 2013 года:

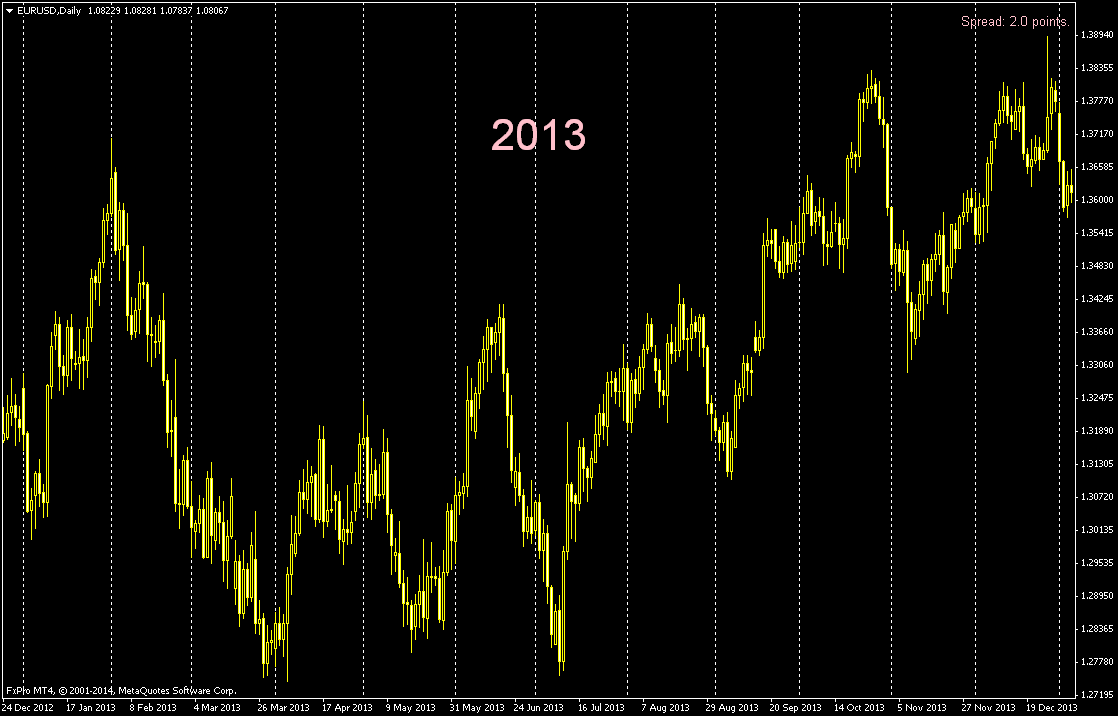

График EURUSD D1. 2013 год:

В 2013-ом была иная картина. Длительных трендов нет. Только в начале года (февраль - март) видно однозначно нисходящее движение, а в основном болтанка в восходящем канале, что сбивало с толку трендовую систему торговли. Тем не менее, год прибыльный, с хорошим максимумом на графике доходности, когда следует снимать прибыль. Конечный результат +24.5% с максимальной относительной просадкой 53.18% из-за частой смены направления движения цены. Правда с удивительно низкой абсолютной просадкой (просто повезло) -$40.50. Мат. ожидание 4.75, количество сделок 517.

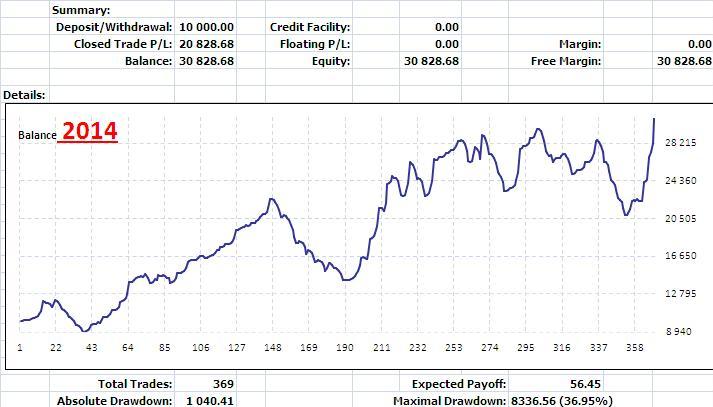

И наконец, баланс 2014 года:

График EURUSD D1. 2013 год:

Прошлый год характеризуется малой волатильностью в первой половине года и мощным трендом по доллару с мая, что позволяло заработать на ралли при удачном стечении обстоятельств. Реконструируя торговлю с помощью новой ТС, получен неплохой результат, хотя в июне-августе хорошо приседали. Прибыль +208.3%. с максимальной относительной просадкой 36.95%, а с абсолютной -$1040.41. Мат. ожидание очень хорошее 56.45 из-за нечастых входов в рынок: всего 369 сделок за год.

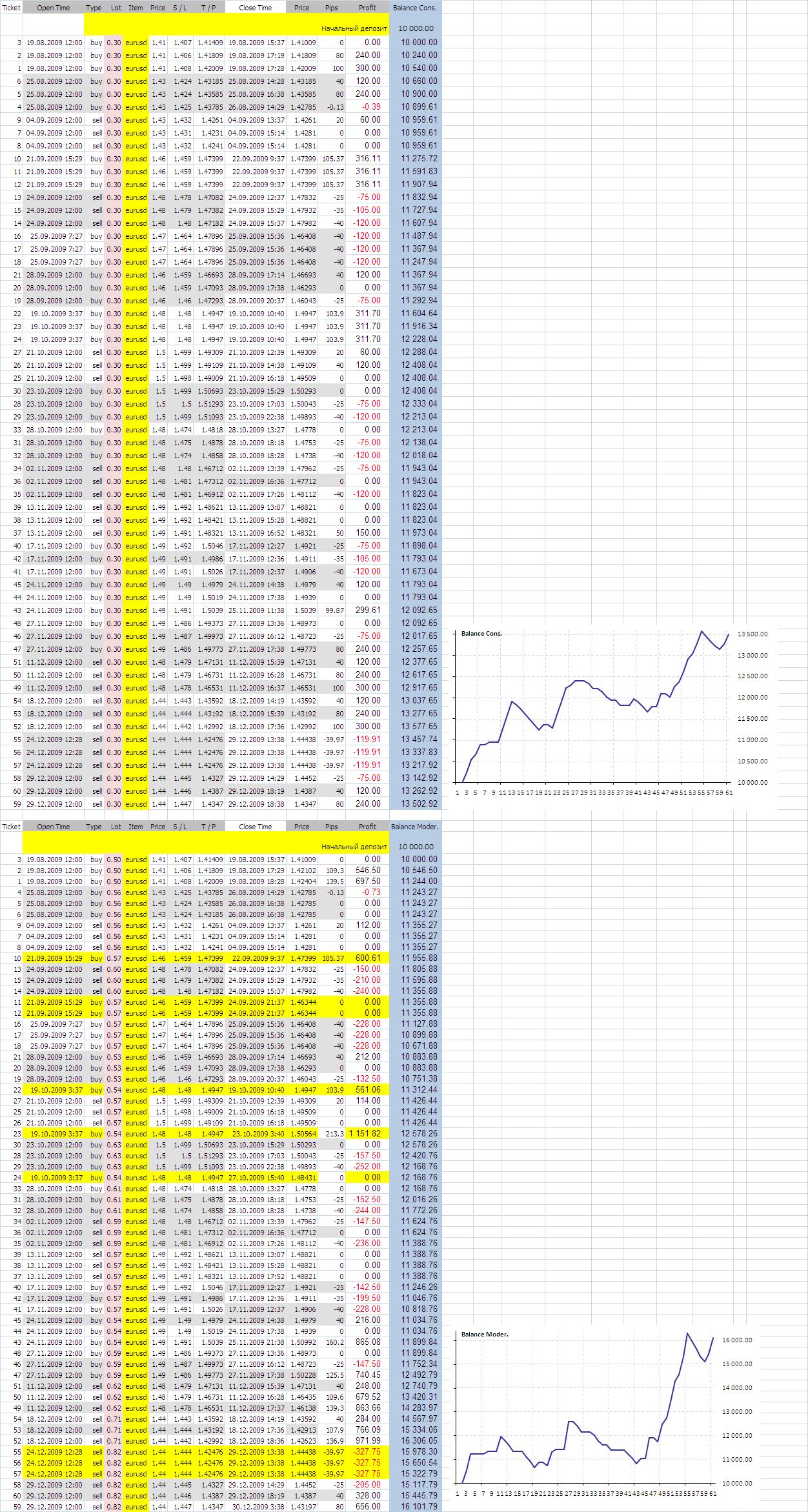

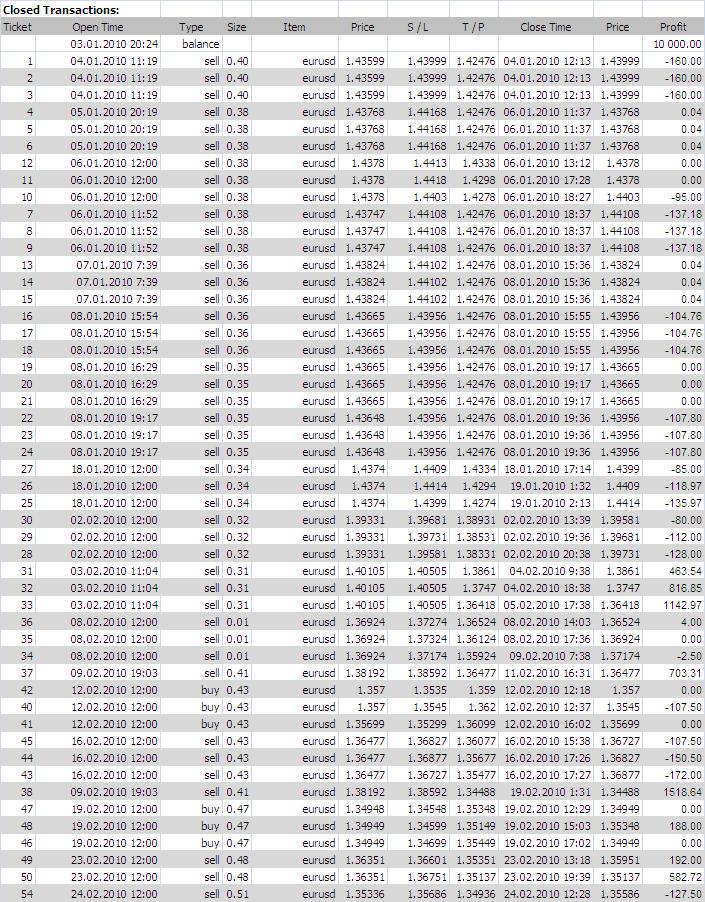

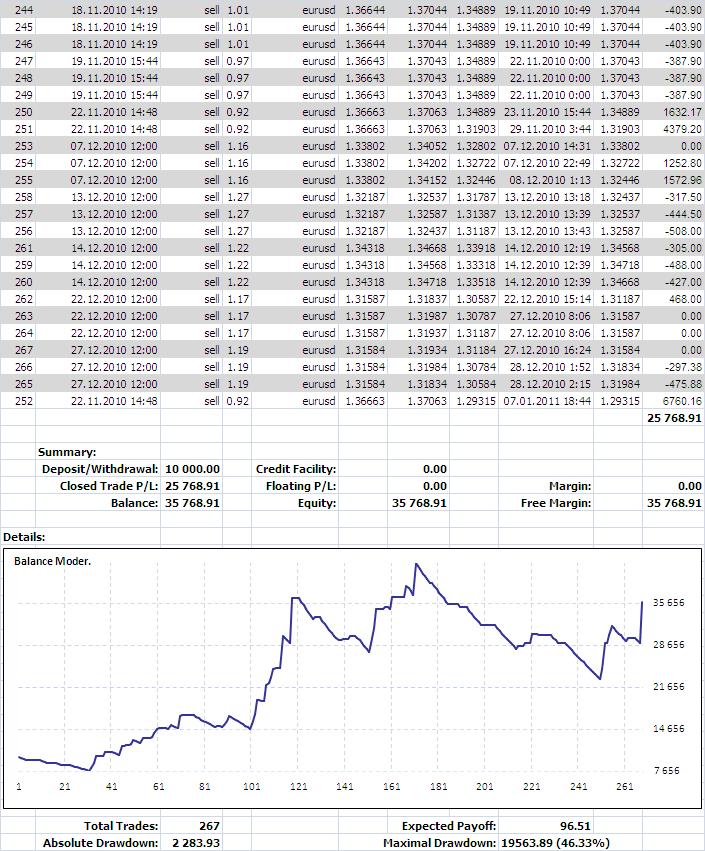

Моделирование производилось с исходным балансом $10000.

В целом эта торговая система проверялась на отрезке от 2005 года до сего дня, но достоверные котировки моего брокера сохранены в компьютере только с августа 2009, а котировки от MQL довольно значительно отличаются от реальных в основном из-за того, что смещены по времени на час, что делает тестирование очень приблизительным, т. к. один из экспертов (самый активный) открывает ордера по заданному времени (обычно в полдень)...

Но и такое тестирование показало хороший результат. По повременному советнику А - нейтральный, по трендовому (ралли) R - положительный...

14.02.2015, 16:42

14.02.2015, 16:42

Re: Моделирование Торговой Системы...

Re: Моделирование Торговой Системы...

Похожие темы

Похожие темы

), показывая тесты именно на том участке котировок (он может быть довольно большим), под которые он программировался и результаты будут ОТЛИЧНЫМИ!

), показывая тесты именно на том участке котировок (он может быть довольно большим), под которые он программировался и результаты будут ОТЛИЧНЫМИ!

слов нет у меня, одни буквы...

слов нет у меня, одни буквы...