Арбитражные операции с криптоактивами. Часть 1

Наверняка многие начинающие криптотрейдеры слышали про валютный арбитраж и даже собирались совершать сделки, руководствуясь той или иной техникой осуществления подобных операций.

Специалисты компании Olymp Trade предлагают разобраться в основных понятиях валютного арбитража, рассмотреть несколько популярных схем для его осуществления и возможные риски подобных операций.

«Любую систему, созданную разумом человека,

взломает разум другого человека»

Стивен Кинг

Итак, начнем с определения. Арбитраж (от фр. «arbitrage» — справедливое решение) — несколько логически связанных сделок, направленных на извлечение прибыли из разницы в ценах на одинаковые или связанные активы.

Различают:

пространственный арбитраж (операции в одно и тоже время на разных рынках);

временной арбитраж (операции на одном и том же рынке, но в разные моменты времени).

Пространственный арбитраж

Говоря о рыночном арбитраже в узком смысле, прежде всего следует иметь в виду пространственный арбитраж.

Простейший алгоритм осуществления таких операций выглядит следующим образом: допустим, на двух разных биржах котировки заметно отличаются. Соответственно, купив актив на первой бирже по меньшей котировке и продав на второй по более выгодной, трейдер получит свою прибыль.

По своей сути, биржевой арбитраж – это эксплуатация неэффективности котирования отдельного брокера/биржи или финансовой системы в целом.При этом, чем менее централизована финансовая система, чем хуже налажена межбиржевая связь — тем больше возможностей для арбитражера. Именно поэтому арбитражные операции с криптоктивами в настоящий момент достаточно актуальны.

Что ж, давайте перейдем к конкретике и разберем несколько арбитражных схем, а также проанализируем их особенности.

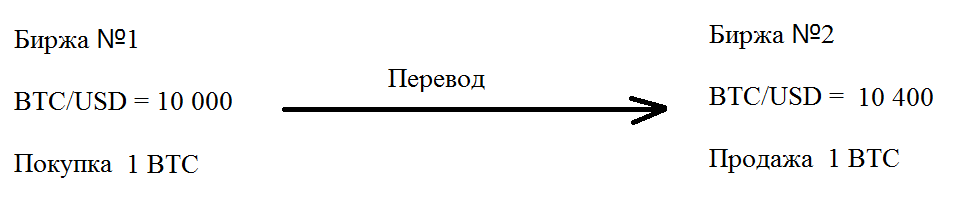

Межбиржевой арбитраж. Схема №1

Возвращаемся к нашему простому примеру с разницей котировок. На бирже №1 котировка BTC/USD = $10 000, на бирже №2 — $10 400. Покупаем на бирже №1 (обращая внимание на Ask-заявки в “биржевом стакане”), затем переводим на биржу №2 и там продаем. В итоге получаем $400 “грязной” прибыли, которую назовем “межбиржевой спред”.

Транзакционные издержки

Казалось бы, все достаточно просто. Однако $400 в нашем примере представляют собой “грязную” прибыль. “Чистой” прибыли мы, на самом деле, получим несколько (а иногда и значительно) меньше.

Почему так происходит? Ответ прост: по причине самых различных комиссий:

— за перевод средств с внешнего кошелька на биржу №1;

— некоторые биржи (например, HitBTC и с недавнего времени Bitfinex) берут комиссию за депонирование средств;

— совершение транзакции на бирже №1 (покупка BTC);

— перевод между биржами №1 и №2;

— совершение транзакции на бирже №2 (продажа BTC);

— вывод средств с биржи №2 на внешний кошелек.

Большинство арбитражеров, конечно же, принимают во внимание все эти транзакционные издержки, работая с межбиржевым спредом от 2-3% и выше. Также они прорабатывают различные схемы для уменьшения транзакционных комиссий.

Проблема ликвидности

Это, пожалуй, один из важнейших моментов, который следует учитывать перед осуществлением арбитражных операций. Зачастую большой межбиржевой спред наблюдается среди низколиквидных альткоинов, объемы торговли которыми совсем небольшие. В таких случаях “провернуть” крупные операции становится очень проблематично.

Профессиональные арбитражеры работают в основном на больших объемах. Такой подход позволяет минимизировать транзакционные издержки.

Также не стоит упускать из виду тот факт, что арбитражную выгоду стараются получить сразу достаточно много игроков. Это значит, что при большой разнице в ценах на различных площадках любой объем будет выбран достаточно быстро. Как результат, арбитражер лишается потенциальной прибыли из-за быстрого уменьшения межбиржевого спреда.

Риск изменения котировок

Все действия для пространственного арбитража должны быть произведены практически (а еще лучше — буквально) в одно и тоже время. В противном случае котировки изменятся, сгладится межбиржевой спред, и возникнет высокая вероятность того, что операция станет убыточной.

В рассматриваемом нами примере этот риск в основном возникает на этапе перевода средств: с одной биржи на другую и с внешнего кошелька на биржу. Задержка может возникнуть со стороны самой биржи. Например, в связи с технически работами кошелек того или иного криптоактива может не работать ни на пополнение, ни на вывод.

Также риск возрастает при сильной загруженности блокчейна той или иной криптовалюты, что приводит к медленной обработке транзакций. Что касается первой криптовалюты, то даже несмотря на недавнее снижение среднего размера комиссий и некоторое увеличение скорости подтверждения транзакций, перевод средств из кошелька в кошелек все равно займет определенное время, в течение которого рыночная конъюнктура может сильно измениться. По этой причине сеть биткоина не очень подходит для осуществления арбитражных операций, требующих быстрых транзакций.

Алгоритмизация торговли

По степени автоматизации арбитражных операций можно выделить несколько категорий трейдеров:

— ручной/полуавтоматический режим. Именно таким образом работает большинство новичков, тестирующих ту или иную схему. Эффективность операций в таком режиме довольно низкая. Часто для поиска арбитражных позиций используются специальные ресурсы, платный/бесплатный софт, боты в телеграмме, иногда информацию предоставляет сама биржа;

— алгоритмизированный арбитраж. Намного эффективнее, если все арбитражные операции выполняются специализированной программой/ботом. Также крайне желательно написать скрипт самостоятельно, а не покупать готовый. В этом случае можно добиться максимальной эффективности и иметь возможность внести нужные изменения. Также биржа должна поддерживать/предоставлять API, чтобы можно было в нее встроить соответствующий алгоритм.

Межбиржевой арбитраж. Схема №2

Основная проблема межбиржевого арбитража по первой схеме заключается в необходимости быстрого перевода средств с биржи №1 на биржу №2. Давайте попробуем исключить эту составляющую. Вторая схема будет эффективна при инвестировании активов на средне-/долгосрочную перспективу, особенно в момент пампа.

Предположим, что у нас есть 200 монет NEO и четыре биткоина, которые мы храним на двух криптобиржах в пропорции 50/50 для диверсификации рисков (см. в таблице — ШАГ 1).

При появлении межбиржевого спреда, мы покупаем NEO (за счет имеющихся в кошельке BTC) на первой бирже и полностью продаем их на второй (см. ШАГ 2), после чего совершаем два перевода с биржи на биржу, чтобы восстановить баланс (ШАГ 3).

В данном примере не учтены транзакционные издержки, однако, помнить о них, безусловно, нужно. Итак, в нашем случае «грязная» арбитражная прибыль составила 0,05 BTC.

Теперь о минусах данной схемы:

— ограниченная мобильность – мы привязаны к двум конкретным биржам и ждем появления благоприятной ситуации для осуществления выгодной арбитражной операции. Необходимо особенно тщательно выбирать площадки для работы;

— повышенные транзакционные издержки: необходимо будет совершить две операции по переводу денежных средств с биржи на биржу, чтобы восстановить первоначальную пропорцию 50/50 и замкнуть цикл операций.

Внутрибиржевой (треугольный) арбитраж. Схема №3

Возможность внутрибиржевого арбитража возникает при неэффективности котирования внутри одной площадки. Предположим, у нас в распоряжении имеется 10 000 USDT, а на бирже возникла следующая ситуация с котировками:

1) 10 000 USDT > 1 BTC

2) 1 BTC > 71,43 NEO

3) 71,43 NEO > 10 357 USDT

При данной ситуации «грязная» арбитражная прибыль может составить 357 USDT.

Цепочка внутрибиржевых арбитражных операций может не ограничиваться тремя активами, а быть длиннее и составлять, например, четыре актива и даже больше.

Минусом данной схемы является повышенный риск быстрого изменения котировок. Для большей эффективности нужна полная автоматизация поиска и исполнения заявок.

Также стоит учесть, что некоторые биржи вводят дополнительную задержку для обработки рыночных приказов с использованием API, что может существенно повлиять на конечный финансовый результат.

Заключение

Рассмотренные выше три схемы арбитражных операций с криптоактивами являются наиболее простыми и популярными среди трейдеров. Пробовать себя в арбитраже или нет – решать вам. Однако, хотелось бы повториться, что на данный момент актуальность подобных спекуляций не оставляет сомнений, поскольку крипторынок окончательно не сформировался и находится в постоянном развитии.

Во второй части статьи будет дана информация о более сложных арбитражных операциях на криптобиржах, где трейдерам необходимо более тонко чувствовать рынок, быстро принимать решения и четко осознавать всевозможные риски.

Подписывайтесь на новости ForkLog в Telegram: ForkLog Live — вся лента новостей, ForkLog — самые важные новости и опросы.

Источник

Источник

03.02.2018, 16:39

03.02.2018, 16:39