Как использование производных финансовых инструментов отразилось на реальном секторе

Крупнейшие российские корпорации потеряли на деривативах за прошлый год не менее 290 млрд рублей

С апреля 2016 г. российские корпорации должны будут отчитываться о сделках с деривативами (своп, форвард и опцион, см. врез) в репозитарий. Эта инициатива принадлежит ЦБ. Деривативы, которые проходят через биржу, регулятор отслеживает сам, но оказалось, что существует еще и теневой рынок внебиржевых валютных деривативов, на котором крупнейшие российские корпорации фактически играли против рубля и способствовали его резкому обвалу в декабре 2014 г. (см. график), – об этом заявил в конце прошлого года директор департамента финансовой стабильности ЦБ Сергей Моисеев. «Многие банки умудрялись продавать существенные объемы внебиржевых валютных деривативов своим клиентам, крупным «корпорантам», – объяснял он. А те «умудрялись эти деривативы заключать, несмотря на некоторые предпосылки, которые говорили против таких сделок». Обвал курса рубля в конце прошлого года вынудил многие корпорации показать в отчетности многомиллиардные убытки по деривативам. Причем большинство этих потерь «были связаны не с хеджированием валютных рисков», объяснял Моисеев в конце июня (цитата по «Интерфаксу»): компании пытались снизить процентные расходы по рублевым займам, конвертируя их через деривативы в займы валютные, где ставка ниже.

Ни размер внебиржевого рынка деривативов, ни потери на нем ЦБ оценить до сих пор не может, следует из его ответов на запросы «Ведомостей».

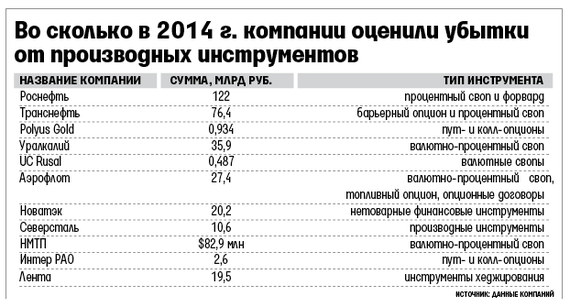

«Ведомости» проанализировали отчеты по МСФО 58 компаний из основных отраслей промышленности, потребительского и телекоммуникационного сектора за 2014 г., I квартал и/или первую половину этого года. Оказалось, что компании всех этих отраслей понесли убытки от переоценки стоимости производных финансовых инструментов (см. таблицу) на общую сумму не менее 290 млрд руб. Для сравнения: это примерно 2/3 суммы, потраченной ЦБ в декабре 2014 г. на поддержание курса рубля.

Большая часть сделок с деривативами 2014 г. связана с обслуживанием внешнего долга в иностранной валюте, хеджированием валютной выручки и затрат, говорит представитель «Сбербанк CIB». Основная их часть – именно хеджирование валютной выручки: экспортеры продавали форварды на доллар, уточняет аналитик Raiffeisenbank Денис Порывай.

Деривативы больше ВВП

Использование деривативов можно сравнить с вождением автомобиля: если вы ас, то поедете быстро и далеко, а если неопытны, то можете легко попасть в ДТП, рассуждает директор практики по оказанию консультационных услуг в области казначейских и товарно-сырьевых операций PwC в России Константин Суплатов.

Тех, кто пытается водить, много. В мире открыты позиции по деривативам на $700–710 трлн, при том что глобальный ВВП не превышает $80 трлн, т. е. рынок производных финансовых инструментов в девять раз больше мирового производства, говорит Суплатов. В России рынок деривативов тоже очень значительный, но как он соотносится с ВВП, сказать сложно. Партнер ФБК Алексей Терехов предполагает, что на крупные российские компании, отчитывающиеся по стандартам МСФО, приходится 60–70% рынка валютных деривативов.

ЦБ преувеличивает, предполагая, что именно операции с валютными деривативами уронили в прошлом году курс рубля, считает Терехов. Сотрудник крупной российской корпорации объясняет: все ее форварды на доллар были «бумажными», реальных сделок во время падения рубля компания не проводила. «Транснефть» при сделках с деривативами во второй половине 2014 г. тоже никакой валюты не покупала, соответственно, негативное влияние на валютный рынок с ее стороны полностью исключено, сказал «Ведомостям» советник ее президента Игорь Демин. Напротив, накопив к 2014 г. запас долларов, «Транснефть» планомерно продает их, тем самым оказывая поддержку национальной валюте.

Тем не менее инициативы ЦБ – введение отчетности и создание репозитария – абсолютно правильны: регулятору важно понимать размер рынка, говорит Суплатов. Регулирование необходимо, так как пузыри на рынке деривативов могут влиять на поведение активов, согласен Терехов: по итогам 2000 г. на рубль активов приходилось 10 руб. деривативов – и реальная стоимость актива в такой ситуации была не очень понятна. Кстати, именно в 2000 г. многие банки пытались отказаться от исполнения деривативов, утверждая, что падение рубля в 1999 г. было форс-мажором. И большинству это удалось, хотя в нескольких случаях дело решалось в европейских судах, которые отказались признать девальвацию форс-мажором, вспоминает Терехов.

Экспортеры делают ставки

Больше всего из-за падения рубля на деривативах потеряли экспортеры.

Большинство из них традиционно занимали средства в иностранной валюте либо, используя кросс-валютные свопы и форварды, превращали кредиты, номинированные в рублях, в синтетическое валютное финансирование, рассказывает представитель «Уралкалия» (около 85% выручки – в валюте).

О крупнейшем убытке по операциям с производными финансовыми инструментами – на 122 млрд руб. – сообщила в отчете по МСФО за 2014 г. «Роснефть». Этот убыток она объяснила в основном переоценкой справедливой стоимости производных финансовых инструментов – сделок валютно-процентного свопа и форварда. Большая часть переоценки – 78 млрд руб. – пришлась на тот самый провальный для рубля IV квартал 2014 г. При этом компания получила 3 млрд руб. денежного дохода по фактическим платежам. Представитель «Роснефти» не ответил на вопросы.

Кроме процентных платежей по кредитам, «Роснефть» хеджирует часть ежемесячной долларовой выручки от экспорта, поступление которой планируется в ближайшие пять лет, говорится в отчете. В данном случае инструмент – долговые обязательства компании в долларах перед третьими лицами, а эффект от изменения его стоимости из-за курса валют отражается в строке «прочие доходы». Накопленный эффект по таким инструментам за 2014 г. – 498 млрд руб. – будет отражен в отчете о прибылях и убытках начиная с 2015 г., по мере признания валютной выручки.

Источник

27.07.2015, 06:13

27.07.2015, 06:13

Похожие темы

Похожие темы