Заседание ЕЦБ: чем ответит регулятор на ускорение темпов инфляции?

Стоит ли ждать укрепления евро на фоне заявлений Марио Драги и о чем сигнализирует инвесторам ускорение темпов инфляции в еврозоне?

В четверг, 19 января, пройдет заседание Европейского центрального банка (ЕЦБ), которое может преподнести рынку некоторые сюрпризы. В соответствии с консенсус-прогнозами, большинство экономистов не ожидает существенных фактических изменений на этом заседании: таких, например, как изменение ставки или сроков и объемов программы выкупа активов. Однако, по нашей оценке, глава ЕЦБ Марио Драги может изменить риторику, особенно в том, что касается перспективы выхода в течение этого года из программ стимулирования экономики. В сложившихся условиях подобных несущественных «намеков» может оказаться достаточно для того, чтобы евро начал расти после заседания. В случае если наш прогноз оправдается, курс евро/доллар может достичь уровня 1,08 уже на этой неделе.

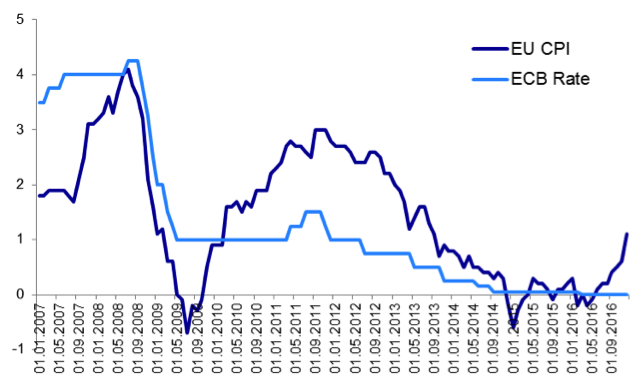

База, на которой строится наш прогноз, – это ускорение темпов роста инфляции в еврозоне, которое произошло в последние месяцы и пока не нашло своего отражения в риторике ЕЦБ. В декабре 2016 года индекс потребительской инфляции практически взлетел до уровня 1,1%. Существенный вклад в рост внесло подорожание нефти и нефтепродуктов, хотя и без учета этого фактора рост составил внушительные для еврозоны 0,9%. На приведенном ниже графике видно, что произошедшее ускорение темпов роста цен по историческим меркам выглядит весьма стремительным. Кроме того, стоит отметить и тот факт, что в предыдущий раз, когда инфляция ускорялась подобным образом, ЕЦБ повысил свою ставку через 6 месяцев после пробития уровня в 1%. Прогнозы по инфляции в ЕС предусматривали ускорение до темпов свыше 1% лишь к концу 2017 года. Таким образом, темпы европейской инфляции на данный момент значительно перевыполняют существующие на рынке оценки.

Помимо инфляции стоит обратить внимание на недавно вышедшую статистику по европейской промышленности. Так, данные за ноябрь существенно превзошли ожидания рынка. В целом улучшение ситуации в секторе наблюдается примерно с середины 2016 года. Рынок чутко реагирует на подобные вещи, и вышедшая статистика уже отразилась в котировках евро против основных валют. Если в конце декабря на рынке всерьез обсуждалась вероятность паритета по паре доллар/евро уже в начале 2017 года, то сейчас эти разговоры стихли, а новые данные становятся все более интересными для интерпретации.

Если говорить о программе выкупа активов ЕЦБ, то ее реальное снижение может произойти не ранее конца лета – начала осени 2017 года. При этом наш основной сценарий предполагает полный выход из программы, то есть прекращение выкупа активов, только к лету следующего года. Не ожидаем пока и каких-либо существенных изменений ставки ЕЦБ на горизонте ближайших двух лет. Тем не менее дальнейшее ускорение инфляции может внести коррективы в эти прогнозы, ведь ЕЦБ хорошо известен на рынке своей крайней нетерпимостью по отношению к инфляции.

Специально для форума mmgp.ru

19.01.2017, 17:51

19.01.2017, 17:51