Как вести семейный бюджет. Три схемы

Как вести семейный бюджет. Три схемы

Эффективность управления личными средствами зависит от вида и регулярности их поступления. Существует три основных метода. Более подробно о них рассказал Тарас Тищенко, личный финансовый консультант, бизнес-тренер.

Три кошелька

Для людей с фиксированным, но нерегулярным доходом

Если у вас фиксированный оклад, но вам его выплачивают с задержками, то необходимо иметь запас средств. Поэтому статью «Долгосрочные и краткосрочные накопления» стоит увеличить до 20%. При этом брать деньги из этого «кошелька» можно, но при условии, что зарплату задержали и что «одолженную» сумму вы вернете в этот «кошелек», как только получите зарплату.

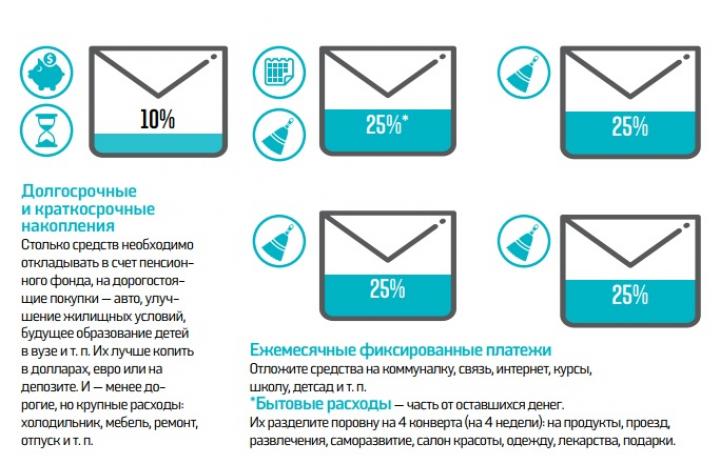

Пять конвертов

Для людей с фиксированным и регулярным доходом

Когда известен размер и точная дата поступления средств, есть возможность спланировать расходы с точностью до дня. В то же время такой вид дохода, как правило, не самый высокий, потому есть необходимость распределять его равномерно по неделям. Это поможет избежать жесткой экономии под конец месяца, плюс — к следующей зарплате вы доживете без долгов

Шесть кувшинов

Для людей с нерегулярным и нефиксированным доходом

Если ваш доход зависит от сроков и сложности проекта, объемов продаж и т. д., есть необходимость вести бюджет более детально, чтобы не оказалось, что из-за нестабильного поступления средств в семейный бюджет какая-то сфера жизни останется без финансирования. При необходимости средства можно перетягивать из «кувшина» в «кувшин». Табу лишь на статью «Долгосрочные накопления».

Как не забросить «бухгалтерию» в smart-программе: пять советов

Используйте гаджет с общим доступом

Ведите электронную бухгалтерию на гаджете, который будет доступен обоим супругам. Если планированием будет заниматься один из вас, то второй почувствует себя «под присмотром» и не всегда правдиво будет отчитываться о своих тратах.

Выделите сумму личных средств для каждого

Чтобы иметь свое личное финансовое пространство, определите, какой процент зарплаты каждый из вас будет тратить на себя (установите в программе графу «Расходы на себя»). При этом детально эту статью расписывать не нужно. Так у вас будет своя область финансовой ответственности: вы можете потратить все в один день на сладости/сигареты или отложить на подарок супругу.

Не дробите расходы до мелочей

Объедините их по смыслу в категории, на которые у вас чаще всего идут расходы (ежедневные продукты, деликатесы, алкоголь, проезд, квартплата, школьные завтраки и т. д.). Например, не переписывайте все продукты, которые вы купили в супермаркете, просто перенесите сумму из чека в графу «Продукты питания», «Алкоголь» или «Одежда». Так вы не потратите много времени на ежедневное заполнение таблицы и кропотливая работа вам не надоест быстро.

Записывайте расходы перед сном

Не надо после каждой покупки хватать планшет или бежать за ПК, чтобы внести траты. Так вести бухгалтерию вам быстро надоест и вы забросите эту затею. А вот если заполнение таблиц вы сделаете ритуалом перед сном, когда вы уже спокойны, немного отдохнули после работы и предвкушаете дрему, то наведение порядка в бюджете не будет напрягать.

Сводите дебет с кредитом в конце недели

Каждое воскресенье сверяйте остатки недельной суммы: пересчитайте те деньги, которые остались у вас «нетронутыми», и сравните цифры в программе. Если какие-то расходы остались неучтенными, просто внесите их отдельной графой «Неучтенные расходы» и прикиньте, что бы вы могли забыть вписать (утренний кофе, жвачка, проезд в метро и т. д.). Такая сверка поможет точнее увидеть движение средств и не забросить программу из-за расхождения в остатках.

Источник

28.01.2017, 16:09

28.01.2017, 16:09